| 語言 : |

|

| 百科社區 |百科問答 |提交問題 |詞彙知識 |上傳知識 |

| 加速折舊法 加速折舊法的依據是效用遞減,即固定資產的效用隨著其使用壽命的縮短而逐漸降低,因此,當固定資產處於較新狀態時,效用高,產出也高,而維修費用較低,所取得的現金流量較大;當固定資產處於較舊狀態時,效用低,產出也小,而維修費用較高,所取得的現金流量較小,這樣,按照配比原則的要求,折舊費用應當呈遞減的趨勢。 定義 加速折舊法... | |||||||

| 會計等式 會計等式,也稱會計平衡公式,或會計方程式,它是對各會計要素的內在經濟關係利用數學公式所作的概括表達,即反映各會計要素數量關係的等式。它提示各會計要素之間的聯繫,是複式記賬、試算平衡和編制會計報表的理論依據,反映資產負債表要素之間的數量關係的等式是:資產=負債 所有者權益。反映表要素之間的數量關係的等式是:收入-費用=利... | |||||||

| 會計期間 會計期間(Accounting Period/Fiscal Period)又稱會計分期,是指將企業川流不息的經營活動劃分為若干個相等的區間,在連續反映的基礎上,分期進行會計核算和編制會計報表,定期反映企業某一期間的經營活動和成果。 定義 一個會計個體在持續經營的情況下,其經濟活動是循環往復、周而復始的。為了及時提供... | |||||||

| 精算 精算,簡單的說就是依據經濟學的基本原理,運用現代數學、統計學、金融學及法學等的各種科學有效的方法,對各種經濟活動中未來的風險進行分析,評估和管理,是現代保險、金融、投資實現穩健經營的基礎。精算學在17世紀末期成為一門正式的數學學科。這些長期保障要求資金被儲存起來以備將來的保險金支付。這就需要評估未來的不確定事件,例如隨... | |||||||

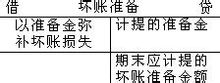

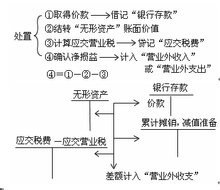

| 備抵法 備抵法是期末在檢查應收款項收回的可能性的前提下,預計可能發生的壞賬損失,併計提壞賬準備,當某一應收款項全部或部分被確認為壞賬時,將其金額沖減壞賬準備並相應轉銷應收款項的方法。 基本簡介 備抵法是指在壞賬損失實際發生前,就依據權責發生製原則估計損失,並同時形成壞賬準備,待壞賬損失實際發生時再沖減壞賬準備。 是按期估... | |||||||

| 攤銷 攤銷(Amortization)指對除固定資產之外,其他可以長期使用的經營性資產按照其使用年限每年分攤購置成本的會計處理辦法,與固定資產折舊類似。攤銷費用計入管理費用中減少當期利潤,但對經營性現金流沒有影響。常見的攤銷資產如土地使用權、大型軟件、開辦費等無形資產,它們可以在較長時間內為公司業務和收入做出貢獻,所以其購置... | |||||||

| 分析性複核 分析性複核(Analytical Review)是指通過對被審單位財務信息與前期可比信息、預計結果、類似行業信息等的比較,研究財務信息要素之間、財務與非財務信息之間可能存在的關係,來評價財務信息。 分析性複核是風險導向審計中實質性程序的一種類型。 分析性複核,顧名思義關鍵是分析和復核(或比較),通俗地理解,分析性複... | |||||||

| 年金 年金源自於自由市場經濟比較發達的國家,是一種屬於企業雇主自願建立的員工福利計劃。即由企業退休金計劃提供的養老金。其實質是以延期支付方式存在的職工勞動報酬的一部分或者是職工分享企業利潤的一部分。 簡介 年金,國外叫annuity,是定期或不定期的時間內一系列的現金流入或流出。年金額是指每次發生收支的金額。年金期間是指... | |||||||

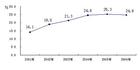

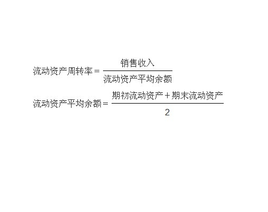

| 資產周轉率 資產周轉率在財務分析指標體系裡具有很重要的地位。這個指標的定義是銷售收入和平均資產總額之比。其驅動因素分析,一般使用“資產周轉天數”或“資產與收入比”指標,不使用“資產周轉次數”。 簡介 資產周轉率(Asset Turnover) 資產周轉率是衡量企業資產管理效率的重要財務比率,在財務分析指標體系中具有重要地位。... | |||||||

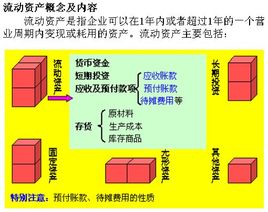

| 短期投資 短期投資是指企業購入能夠隨時變現,並且持有時間不超過一年(含一年)的有價證券以及不超過一年(含一年)的其他投資,包括各種股票、債券、基金等。 簡介 短期投資,是指能夠隨時變現並且持有時間不准備超過1年(含1年)的投資,包括股票、債券、基金等。 [1] 詳細內容 短期投資應當按照以下原則核算: (一)短期投資在... | |||||||

| 銀行對賬單 銀行對賬單(Bank Reconciliation) 是銀行和企業核對帳務的聯繫單,也是證實企業業務往來的紀錄,也可以作為企業資金流動的依據,還有最重要的是可以認定企業某一時段的資金規模,很多地方需要對賬單,例如:驗資,投資等等。 特徵 銀行對賬單是指銀行客觀記錄企業資金流轉情況的記錄單。就銀行對賬單的概念來說,銀... | |||||||

| 債券契約 債券契約是債券發行人和代表債券持有者利益的債券託管人之間簽訂的具有法律效力的協議。契約中包括該項借款的具體條款,其中的大多數條款是為保護債券持有人的利益而設置的。主要內容有限制條款和保護債權持有者利益措施。 商務印書館《英漢證券投資詞典》解釋:債券契約indenture。詳細寫明債券發行事宜、發行人義務和投資者權益的... | |||||||

| 賬面收益 賬面收益英語為:paper profit;paper gain;unrealized gain。證券投資過程中尚未兌現並形成實際利潤的收益,指證券市值高於購買價。賬面收益隨著市場波動變化,不作為實現利潤上繳所得稅。參見:賬面收入 accounting earnings... | |||||||

| 賬面價值 賬面價值是指某科目(通常是資產類科目)的賬面餘額減去相關備抵項目後的淨額。賬面餘額是指某科目的賬面實際餘額,不扣除作為該科目備抵的項目(如累計折舊、相關資產的減值準備等)。 賬面淨值是指(通常是資產類科目)的賬面餘額減去相關備抵項目。 公式 資產的賬面價值=資產賬面餘額-資產折舊或攤銷-資產減值準備 分類 對... | |||||||

| 融資能力 ADR (American Depositary Receipts)的種類和運作機理 ADR融資工具的運行機理是由各當 事人共同構成的運行系統的動態過程。在 ADR融資中的當事人3 有我國境內的基礎 股票發行企業、保管銀行和美國的存託銀 行、投資者等3 它們在ADR 的運作過程中 扮演不同的角色3 發揮各自... | |||||||

| 提前贖回條款 可轉換債常常會有提前贖回條款。提前贖回條款會有2方面的影響。 1,降低債券購買價格。因為提前贖回權有利於發行方,所以定價應該小於同類無贖回權的債券。 2,迫使債券投資者行使債轉股。因為只有在執行提前贖回權有利於發行方時(即贖回價格一定低於當前的市場價格時),發行方才會贖回債券。所以轉換成股票可能比被發行方贖回更有利... | |||||||

| 資本租賃 資本租賃的概述 從承租人的角度可對租賃分為資本租賃(Capital Leases)和經營租賃(Operating Leases)兩類。 資本租賃是指承租人於支付租金後便可取得其租賃物之所有權,而承租人於租賃期間屆滿後,可無條件擁有或優惠承購租賃物的權利。 如果在租賃開始日符合以下4條標準中的一條或多條,應將其認定... | |||||||

| 資本結構 資本結構係指長期負債與權益(普通股、特別股、保留盈餘)的分配情況。最佳資本結構便是使股東財富最大或股價最大的資本結構,亦即使公司資金成本最小的資本結構。資本結構是指企業各種資本的價值構成及其比例。企業融資結構,或稱資本結構,反映的是企業債務與股權的比例關係,它在很大程度上決定著企業的償債和再融資能力,決定著企業未來的盈... | |||||||

| 資本比率 定義 所謂資本比率是指某一法定經營實體創建和持續經營過程中,投入的不同類別的資本各自佔投入總額的比例,或者各資本類之間的比例。 分類 自有資本,債權性資本(例如:銀行貸款,公開舉債),權益性資本(例如:發行股票) 作用 追求合理的資本比例,實質上就是從外界籌集到的資金與自有資金在博弈中找到的平衡點,能很好的促... | |||||||

| 資本化 “資本化”是指符合條件的相關費用支出不計入當期損益,而是計入相關資產成本,作為資產負債表的資產類項目管理。簡單地說,資本化就是公司將支出歸類為資產的方式。 簡介 英文:Capitalization 將因購建固定資產而專門借入的款項所發生的利息、折價或溢價的攤銷。 輔助費用以及因外幣借款所發生的匯兌差額等借款費用... | |||||||