| 語言 : |

|

| 百科社區 |百科問答 |提交問題 |詞彙知識 |上傳知識 |

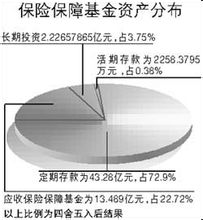

| 保險保障基金 指保險機構為了有足夠的能力應付可能發生的巨額賠款,從年終結餘中所專門提存的後備基金。 簡介 保險保障基金 保險保障基金與未到期責任準備金及未決賠款準備金不同。未到期責任準備金和未決賠款準備金是保險機構的負債,用於正常情況下的賠款,而保險保障基金則屬於保險組織的資本,主要是應付巨大災害事故的特大賠款,只有在當年業務... | |||||||

| 保險資產管理公司 保險資產管理公司是專門管理保險資金的金融機構。主要業務是接受保險公司委託管理保險基金,目標是使保險基金保值、增值。保險資產管理公司一般由保險公司或保險公司的控股股東發起成立。 受委託之後,保險資產管理公司可以管理運用其股東的保險資金或股東控制的保險公司的資金,也可以管理運用自有資金。但保險資金運用不得突破保險法規定,... | |||||||

| 責任保險 責任保險是指以保險客戶的法律賠償風險為承保對象的一類保險。按業務內容,可分為公眾責任保險、產品責任保險、雇主責任保險、職業責任保險和第三者責任保險五類業務。 責任保險的內容引 責任保險,是指以保險客戶的法律賠償風險為承保對象的一類保險,它屬於廣義財產保險範疇,適用於廣義財產保險的一般經營理論,但又具有自己的獨特內容... | |||||||

| 人身保險 人身保險:以人的壽命和身體為保險標的的保險,人身保險:張曉華著圖書,人身保險:蔣虹著圖書,... | |||||||

| 投資連結保險 投資連結保險,簡稱投連保險。也稱單位連結( unit-linked),證券連結(equity-linked),變額壽險(variable life)。投資連結保險顧名思義就是保險與投資掛鉤的保險,是指一份保單在提供人壽保險時,在任何時刻的價值是根據其投資基金在當時的投資表現來決定的。 基本介紹 投資連結保險是一種融... | |||||||

| 定期壽險 定期壽險 定期壽險是指在保險合同約定的期間內,如果被保險人死亡或全殘,則保險公司按照約定的保險金額給付保險金;若保險期限屆滿被保險人健在,則保險合同自然終止,保險公司不再承擔保險責任,並且不退回保險費。定期壽險的保險期限有10年、15年、20年,或到50歲、60歲等約定年齡等多項選擇。 定期壽險具有&quo... | |||||||

| 終身壽險 終身壽險是終身提供死亡或全殘保障的保險,一般到生命表的終極年齡100歲為止。如果被保險人在100歲之前死亡,保險公司將給付相應的保險金。如果被保險人生存至100歲,則向其本人給付保險金。 基本形式 終身壽險是提供終身保障的保險,就是在任何年齡如果身故或全殘保險公司給付保險金的保險。一般到生命表的終端年齡1 0 0 ... | |||||||

| 兩全保險 兩全保險,又稱生死合險,是指被保險人在保險合同約定的保險期間內死亡,或在保險期間屆滿仍生存時,保險人按照保險合同約定均應承擔給付保險金責任的人壽保險。 區別 兩全保險[1]的死亡保險金和生存保險金可以不同,當被保險人在保險期間內死亡時,保險人按合同約定將死亡保險金支付給受益人,保險合同終止;若被保險人生存至保險期間... | |||||||

| 健康保險 健康保險(Health insurance)是以被保險人的身體為保險標的,使被保險人在疾病或意外事故所致傷害時發生的費用或損失獲得補償的一種保險。 類別 按照保險責任 健康保險按照保險責任,健康保險分為疾病保險、醫療保險、收入保障保險等。 構成健康保險所指的疾病必須有以下三個條件: 第一,必須是由於明顯非外來... | |||||||

| 意外傷害保險 意外傷害保險(Accident Injury Insurance )是指以意外傷害而致身故或殘疾為給付保險金條件的人身保險。意外傷害保險中所稱意外傷害是指,在被保險人沒有預見到或違背被保險人意願的情況下,突然發生的外來致害物對被保險人的身體明顯、劇烈地侵害的客觀事實。 概念 (一)意外傷害的含義 1.傷害 傷害... | |||||||

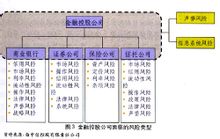

| 分業經營 分業經營(Separate Operation)就是指對金融機構業務範圍進行某種程度的“分業”管制。分業經營有三個層次:第一個層次是指金融業與非金融業的分離,第二個層次是指金融業中銀行、證券和保險三個子行業的分離,第三個層次是指銀行、證券和保險各子行業內部有關業務的進一步分離。 介紹 程度層次 按照分業管制的程度... | |||||||

| 責任準備金 保單責任準備金表示保險人估計的用於支付未來到期保險金所需的金額,保險公司必須保持資產超過其保單責任準備金,以便它有足夠的資金支付到期的索賠。另外,責任保證金必須足以支付索賠,並且保單責任準備金對應的基金必須進行安全投資。 保險公司準備金分為兩種:保單責任準備金和或然準備金。 保單責任準備金表示保險人估計的用於支付未... | |||||||

| 壽險責任準備金 定義 壽險責任準備金是指保險公司為將來要發生的保險責任而提存的資金。壽險公司80%—90%的負債都為壽險責任準備金負債,而這些準備金大小在精算假設上的輕微變化或在準備金評估方法上的變化都會對某個時期的收入和公司的價值產生極大的影響。 三類壽險責任準備金 因而隨著財務報告的使用目的不同,通常會使用三類壽險責任準備金... | |||||||

| 危險單位 危險單位(Risk Unit) 一次保險事故可能造成的最大損失範圍。不同的保險有不同的危險單位,保險人在確定其本身可以承擔的最高保險責任時,用危險單位來作為計算的基礎。危險單位的劃分較為複雜,應根據各種不同的險別來決定。例如,船舶險以每一艘船為一個危險單位;關於火險,通常以一棟獨立的建築物為一個危險單位,但如果數棟建... | |||||||

| 巨災風險 巨災風險是指因重大自然災害,疾病傳播,恐怖主義襲擊或人為事故而造成巨大損失的風險。加快建設和完善巨災風險管理體系,減少人民的生命和財產損失具有極大的的重要性和迫切性。 巨災風險的特徵 巨災風險與一般風險不同,具有特性,特殊性表現為:發生的頻率低,一般性火災、車禍天天發生,多起發生,破壞性地震、火山爆發、大洪水、風暴... | |||||||

| 統括保單 統括保單指對同一法人位於不同地點的財產和責任進行統一承保的保單。統括保單只能由保險公司總公司或其授權的省級分公司的業務部門出具。其他分支機構不允許出具統括保單。除大型商業保險外,符合下列條件的其他保險標的亦可採用統括保單進行承保: (一)投保人法人所在地或核算單位所在地的保險機構可採用統括保單方式進行承保; (二)... | |||||||

| 保險條款 保險單上規定的有關保險人與被保險人的權利、義務及其他保險事項的條文。保險單上都印有保險條款,其中事先印在保單上的條款稱為"基本條款",有些法律規定必須列入的內容,即"法定條款"也包含其中。 簡介 保險條款是保險公司與投保人關於保險權利義務的約定,是保險合同的核心內容。由於... | |||||||

| 保險費率 保險費率,是應繳納保險費與保險金額的比率。 (費率=保險費/保險金額)保險費率是保險人按單位保險金額向投保人收取保險費的標準。保險人承保一筆保險業務,用保險金額乘以保險費率就得出該筆業務應收取的保險費。 基本概念 保險費是投保人為轉移風險、取得保險人在約定責任範圍內所承擔的賠償(或給付)責任而交付的費用;也是保險人... | |||||||

| 保險公估人 保險公估人是指依照法律規定設立,受保險公司、投保人或被保險人委託辦理保險標的的查勘、鑑定、估損以及賠款的理算,並向委託人收取酬金的公司。公估人的主要職能是按照委託人的委託要求,對保險標的進行檢驗、鑑定和理算,並出具保險公估報告,其地位超然,不代表任何一方的利益,使保險賠付趨於公平、合理,有利於調停保險當事人之間關於... | |||||||

| 保險代理人 保險代理人是指根據保險人的委託,在保險人授權的範圍內代為辦理保險業務,並依法向保險人收取代理手續費的單位或者個人。截止到2009年11月,我國保險業代理人總數為256萬人。 代理人分類 保險代理是代理行為的一種,屬於民事法律行為。保險代理行為的主體是保險代理人。通常保險代理人分為專業代理人、兼業代理人和個人代理人三... | |||||||